アメリカ駐在中に証券口座開設!本帰国後も維持できる「Charles Schwab」で投資をはじめる方法

主婦しおり

主婦しおりの駐在妻English(イングリッシュ)

こんにちは。主婦しおりです。

投資はじめて7年たちました。

投資開始して4年間は勉強してなくてマイナスでしたが、今では順調に利益がでるようになりました。

私の実際の投資金額の推移はプロフィールに記載しているので興味ある方はご覧くださいね。

投資したことない友人や同僚から投資をはじめたいけど、どうしたら良いの?って聞かれることが増えてきたのでタイプ別にオススメの投資法を紹介したいと思います。

今回はパート主婦編です。

など今までに質問されたことに回答していきたいと思います。

では早速解説していきましょう!

質問してくれたパート主婦の方の環境はこんな感じ。

とかちゃんは夫の収入でほとんどの生活費をまかなっていて、妻の収入は子供の将来の教育資金に貯めているけど、自分たちの老後資金は貯められてなくて悩んでる状態です。

この状態で投資を始めるなら、

がオススメです。

老後資金貯めたいんだけどと相談されてオススメ投資法を伝えても、投資って怖い。と1歩がでない様子。

でもシミュレーション使いつつ投資のリスクもしっかりと説明した結果、現在はiDeCoはじめてて、やって良かった!もっと早くはじめれば良かったと言ってます。

株式投資の話になるとまず言われるのが投資ってギャンブルでしょ?ってこと。

確かにFXみたいにギャンブルだと言っても過言ではないものもあるけれど、全部が全部ギャンブルではないんです。

でもわからないから「投資=ギャンブル」になって怖いと思ってしまうんですよね。

投資は確かにリスクはあるけど、優良なものを長期で投資すれば年利平均5%で資産を増やすことができると思います。

素人が手を出したら痛い目をみる投資商品が世の中にはめっちゃあるので、間違った投資をしないようにちょっとだけ知識を増やしてから投資をはじめてみましょう!

株式投資についてはYouTubeがとってもわかりやすいです。

私のオススメはオリラジの中田さんのYouTube「中田敦彦のYouTube大学」のお金の授業です。

このYouTubeは2019年ですが、内容はほとんど今でもかわりません。

ただ、2022年現在はオススメする投資銘柄が変わりました。どんな銘柄が良いのかは記事の後半でご紹介しますね。

銀行口座に貯金するより投資した方が良いのはわかったけど、どうやって投資すれば良いの?と思いますよね。

次のステップは何で投資するかを決めることです。

普通の株を購入するのか国が用意しているお得な制度を活用するのかです。

株は基本、利益の20%を税金でもっていかれます。

でも、iDeCoやNISAを活用するとその税金が0%、なんと無料になるんです!

本当にだいぶお得なので、この素敵な制度を活用しない手はありません。

でもどっちを活用したらいいの?ってよく聞かれるので、回答すると、私の回答は「投資する人の状況によって違うから、いつ何のために投資したいのか教えて。」といつも回答しています。

いつ何のためにお金が必要なのか?その理由によって投資する方法が異なるからです。

購入する株式銘柄はかわりませんが、iDeCoと積み立てNISAどちらをメインで活用するかが変わってくるのですが、今回のパート主婦の場合は最初に伝えた通り、

iDeCoが最優先です。その理由を説明しますね。

iDeCoとNISAと言われても、聞いたことあるけど何?それっておいしいの?状態かもしれません。

知らなくても困らなかったし♪と思うかもしれませんが、iDeCoはふるさと納税と同じくらいやった方が良いし、やらないと損だと私は思っています。

iDeCoとNISAについて詳しくは「両学長 リベラルアーツ大学」のYouTubeがとってもわかりやすいです。

iDeCo(イデコ)についてはこちらの動画がオススメ。

NISAについてはこちらの動画がオススメ。

iDeCoとNISAはどちらも株式投資して非課税で運用できるところは同じですが、期間や金額など条件が違います。

パート主婦ならiDeCoで投資をはじめるのがオススメです。

NISAは利益の非課税がメリットですが、iDeCoは利益の非課税だけでなく年末調整で毎年の税金が返ってくるメリットもあるからです。

とかちゃんの場合、すでに結婚や出産などのイベントは終わっているので、これから急に大金が必要になることはありません。

子供の教育費は残しつつ、残ったお金はiDeCoで運用するととってもお得なのでiDeCoを満額することをオススメしています。

ただ、iDeCoにはデメリットが2つあるんで、そこはちゃんと理解しときましょう。

あとは引き出しの時は税金がかかったり多少手数料がかかりますが、大きなデメリットは上の2点だと思います。

詳しくはiDeCo開設予定の証券会社WEBサイトを確認してみてくださいね。

このデメリットを許容できるならiDeCoはじめましょう!

iDeCoは専業主婦でもOKなのでパート主婦でももちろんなんだけど、とかちゃんがやるなら夫名義でiDeCoをはじめるよう伝えました。

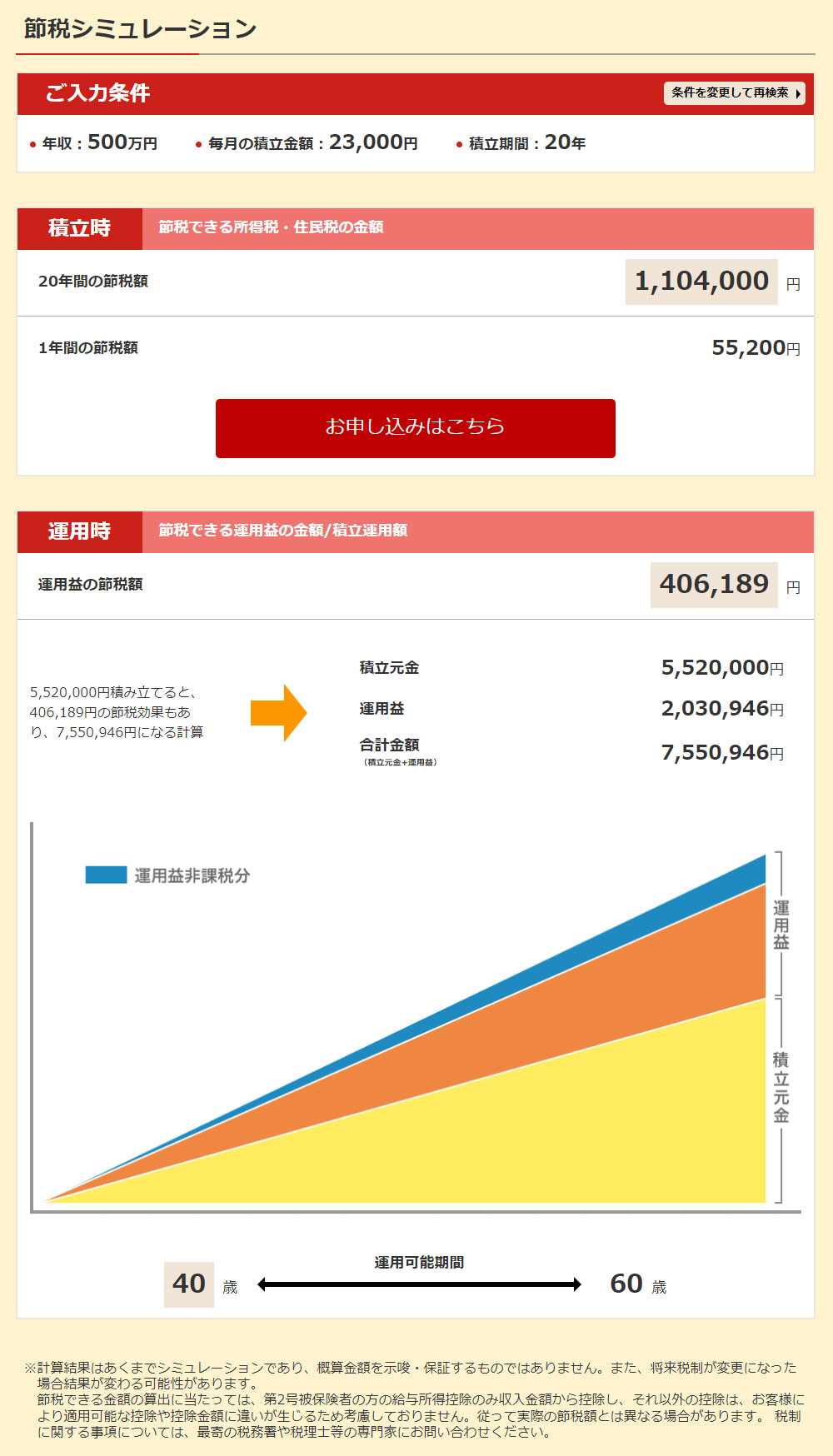

その理由は、夫名義でiDeCoをするのかというと単純に年末調整で返ってくる税金が高いからです。年末調整でいくら返ってくるのかは簡単にシミュレーションできます。

企業年金がない会社員とパート勤務の人がiDeCoで毎月23,000円投資してみた場合、こんな感じ。

年収500万円の場合:節税額55,200円(20年で1,104,000円)

年収100万円の場合:節税額0円(20年で0円)

年収100万円の場合はiDeCoで節税できないので、夫名義で行う方が良いということです。

さらにiDeCoで運用利率3%で運用した場合、

運用益も406,189円節税になり資産もさらに200万円ほど増える想定です。

あくまで想定ですが後ほど伝えるインデックス投資であれば3%運用は難しくはないと思います。

ただ貯金していたら約550万円ですが、iDeCoなら約750万円+毎年の節税総額110万円で860万円になるんです。

預貯金なら550万。iDeCoなら860万円で156%になるなんて、めっちゃお得ですよね♪

iDeCoは申請してから実際に開始できるまで2~3か月くらいかかるので、実際にいくらかけるかとか考えるより先に1日でも早くiDeCo口座開設の申請をした方が良いですよ。

iDeCoをはじめることを決めたら次は証券会社と銘柄を決める必要があります。

証券口座は手数料が安い

この2つの証券会社がオススメです。

どちらも手数料はとても安いのでどちらでも良いですが、米国株式を購入するなら為替手数料が安いSBI証券がオススメです。

この記事の最初に紹介したYouTube「中田敦彦のYouTube大学」では、

を紹介していますが、総まとめ編では違う銘柄を紹介しています。

総まとめ編では国内株式インデックスではなく、米国株式を紹介しています。

私も米国株の方がリスクはあるもののリターンを考えればオススメです。

上記2つは投資信託で配当金なしですが、もし配当金が欲しいなら米国ETFなら配当金をもらうことができるのでiDeCoで購入してみても良いかもです。

中田さんがオススメしているS&P500のETFならVOOが同じくS&P500の指数に連動しています。

直近では厚切りジェイソンさんの書籍を紹介してVTIも紹介していたので、500社よりもっと多くの米国企業に投資したいならVTIもありだと思います。

まとめると2022年に購入するなら、

投資信託

米国ETF

このどれかを購入すると良いと思います。

なぜ投資をはじめた方が良いのか、なぜiDeCoからはじめるのが良いのかを紹介してきましたが、いかがでしたか?

日本は今インフレ状態なので今100円で買えるものが5年後は100円で買えなくなり100円の価値が今よりさがっていきます。

銀行にただ貯金するだけより、リスクがあっても投資で増やしていくことを私はおすすめしています。投資仲間が増えるといいなと思ってます。

この記事があなたの参考になれば嬉しいです。それでは。